অর্জিত সুদ বা মুনাফার উপর উৎসে কর্তিত করের পরিমাণকে চূড়ান্ত করদায় হিসেবে পরিগণিত এবং উৎস হইতে অর্জিত আয়ের বিপরীতে উদ্ভূত অতিরিক্ত কোনো কর দিতে হবে না-আয়কর আইন ২০২৩

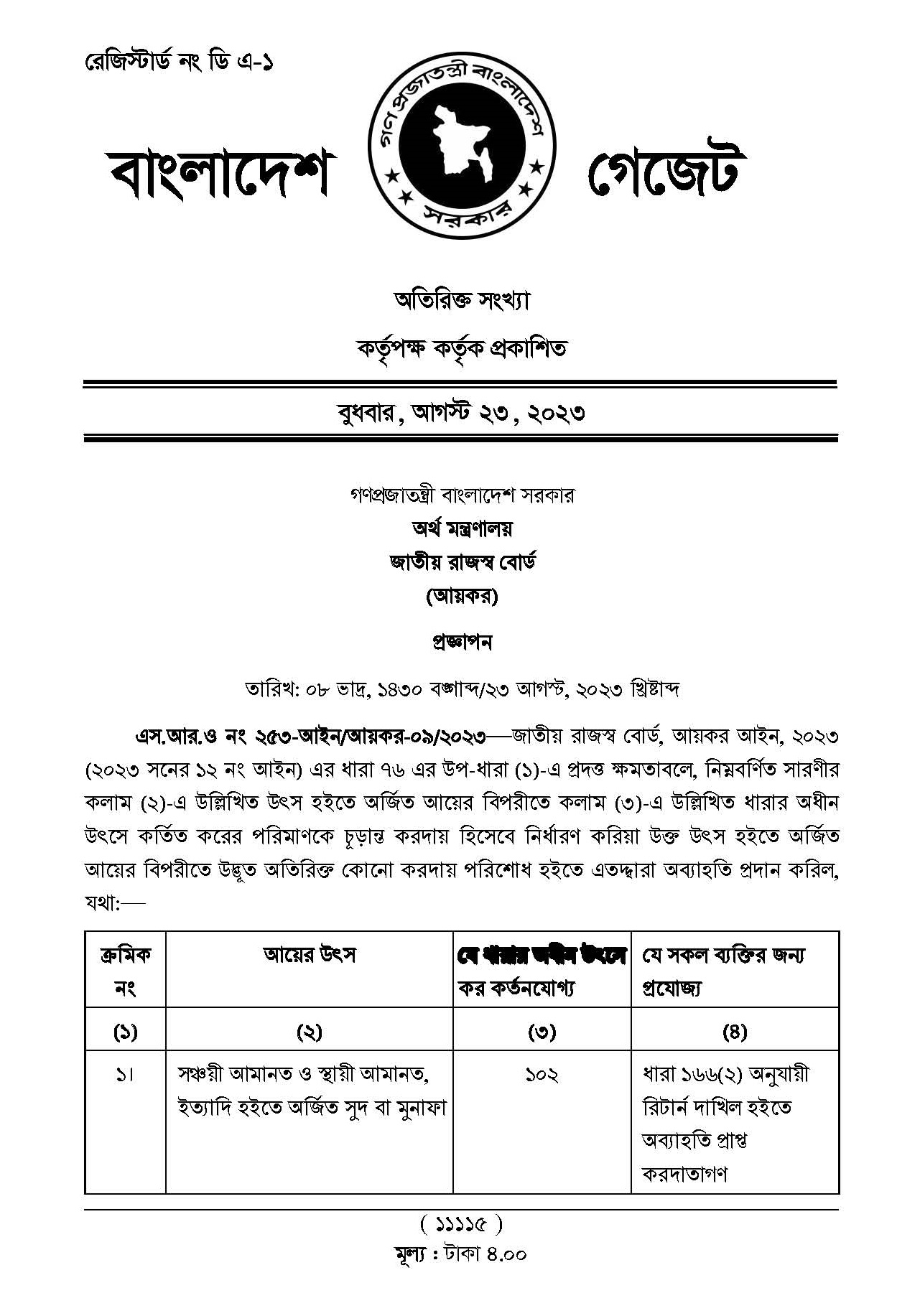

অতিরিক্ত করদায় পরিশোধ হতে অব্যাহতি? – এস.আর.ও নং ২৫৩-আইন/আয়কর-০৯/২০২৩—জাতীয় রাজস্ব বোর্ড, আয়কর আইন, ২০২৩ (২০২৩ সনের ১২ নং আইন) এর ধারা ৭৬ এর উপ-ধারা (১)-এ প্রদত্ত ক্ষমতাবলে, নিম্নবর্ণিত সারণীর কলাম (২)-এ উল্লিখিত উৎস হইতে অর্জিত আয়ের বিপরীতে কলাম (৩)-এ উল্লিখিত ধারার অধীন উৎসে কর্তিত করের পরিমাণকে চূড়ান্ত করদায় হিসেবে নির্ধারণ করিয়া উক্ত উৎস হইতে অর্জিত আয়ের বিপরীতে উদ্ভূত অতিরিক্ত কোনো করদায় পরিশোধ হইতে এতদ্দ্বারা অব্যাহতি প্রদান করা হয়েছে।

সঞ্চয়ী আমানত ও স্থায়ী আমানত, ইত্যাদি হইতে কর কর্তন- ১০২। (১) এই আইন বা বাংলাদেশে বলবৎ অন্য কোনো আইনে যাহা কিছুই থাকুক না কেন, কোনো নিবাসী ব্যক্তিকে কোনো ব্যাংক, কো-অপারেটিভ ব্যাংক, ইসলামী নীতি মোতাবেক পরিচালিত কোনো ব্যাংক, নন-ব্যাংকিং আর্থিক প্রতিষ্ঠান, কোনো লিজিং কোম্পানি অথবা কোনো হাউজিং ফাইন্যান্স কোম্পানি কোনো সঞ্চয়ী আমানত, স্থায়ী আমানত, মেয়াদী আমানত বা অন্য কোনো প্রকার আমানতের বিপরীতে কোনো সুদ বা মুনাফা পরিশোধ করিলে, সুদ বা মুনাফা পরিশোধের জন্য দায়িত্বপ্রাপ্ত ব্যক্তি সুদ বা মুনাফা কোনো ব্যক্তির হিসাবে ক্রেডিটের সময় অথবা সুদ বা মুনাফা পরিশোধের সময়, যাহা পূর্বে ঘটে, নিম্নবর্ণিত সারণীতে উল্লিখিত হারে উৎসে কর কর্তন করিয়া সরকারি কোষাগারে জমা করিবেন-

(২) এই ধারার কোনো কিছুই নিম্নবর্ণিত ক্ষেত্রে প্রযোজ্য হইবে না, যথা:- (ক) সরকার বা সরকারের পূর্বানুমোদনক্রমে তফসিলভুক্ত কোনো ব্যাংক কর্তৃক স্পন্সরকৃত কোনো ডিপোজিট পেনশন স্কিম হইতে উদ্ভূত কোনো সুদ বা মুনাফা; বা (খ) বোর্ড কর্তৃক, সাধারণ বা বিশেষ আদেশ দ্বারা, অন্য কোনোভাবে কর অব্যাহতিপ্রাপ্ত কোনো নির্দিষ্ট প্রাপক বা প্রাপক শ্রেণি। (৩) এই ধারার উদ্দেশ্যপূরণকল্পে, নাবালকের আইনানুগ অভিভাবকের রিটার্ন দাখিলের প্রমাণ নাবালকের রিটার্ন দাখিলের প্রমাণ হিসাবে গণ্য হইবে।

সঞ্চয়পত্র মুনাফা বা সুদের উপর ১০% কর্তিত করই চূড়ান্ত করদায় হিসেবে পরিগনিত হবে / কর পরবর্তী মুনাফার উপর পুন কর পরিশোধ করতে হবে না।

নতুন আয়কর আইন ২০২৩ অনুসারে মুনাফা বা সুদের উপর কর্তিত পরবর্তী আয় সুদ বা মুনাফাসহ করসীমা অতিক্রম করলে আয়কর দিতে হতো, সুদ বা মুনাফার উপর দ্বৈত কর প্রদান হতেই অব্যাহতি প্রদান করা হল।

Caption: Download Full PDF Gazette for Investment

আয়কর আইন ২০২৩ । আয়বর্ষে আয় এই আইনের অধীন করমুক্ত আয়ের সীমা অতিক্রম করলেই আয়কর দিতে হবে । ১৬৬। (১) প্রত্যেক ব্যক্তি উপকর কমিশনারের নিকট সংশ্লিষ্ট আয়বর্ষের জন্য রিটার্ন দাখিল করিবেন, যদি-

- (ক) সংশ্লিষ্ট আয়বর্ষে তাহার আয় এই আইনের অধীন করমুক্ত আয়ের সীমা অতিক্রম করে;

- (খ) সংশ্লিষ্ট আয়বর্ষের অব্যবহিত পূর্ববর্তী ৩ (তিন) বৎসরের মধ্যে কোনো বৎসর তাহার কর নির্ধারণ করা হয়;

- (গ) উক্ত ব্যক্তি একটি কোম্পানি, কোনো শেয়ারহোল্ডার পরিচালক বা কোনো কোম্পানির শেয়ারহোল্ডার কর্মচারী, কোনো ফার্ম, কোনো ফার্মের অংশীদার, কোনো ব্যক্তিসংঘ, কোনো ব্যবসায় নির্বাহী বা ব্যবস্থাপকের পদধারী কোনো কর্মচারী, কোনো গণকর্মচারী হন বা কোনো অনিবাসী হন যাহার বাংলাদেশে স্থায়ী স্থাপনা রহিয়াছে;

- (ঘ) উক্ত ব্যক্তি, কেবল দাতব্য উদ্দেশ্যে প্রতিষ্ঠিত কোনো প্রতিষ্ঠান ব্যতীত, সংশ্লিষ্ট আয়বর্ষে এইরূপ কোনো আয় প্রাপ্ত হন, যাহা অংশ ৬ এর প্রথম অধ্যায়ের অধীন কর অব্যাহতি বা হ্রাসকৃত করহার সুবিধাপ্রাপ্ত;

- (ঙ) ধারা ২৬১ অনুসারে করদাতা হিসাবে নিবন্ধনযোগ্য কোনো ব্যক্তি; বা

- (চ) উক্ত ব্যক্তির ধারা ২৬৪ অনুযায়ী রিটার্ন দাখিলের প্রমাণ দাখিলের বাধ্যবাধকতা রহিয়াছে। (২) নিম্নবর্ণিত ক্ষেত্রসমূহে রিটার্ন দাখিল বাধ্যতামূলক হইবে না, যথা:- (ক) কোনো শিক্ষা প্রতিষ্ঠান- (অ) যাহা বাংলা ভাষায় পাঠদানকারী প্রাথমিক বা প্রাক-প্রাথমিক বিদ্যালয় বা সরকারি মাধ্যমিক বা উচ্চ মাধ্যমিক বিদ্যালয়, বা যাহা মাসিক পেমেন্ট আদেশভুক্ত (এমপিও) শিক্ষা প্রতিষ্ঠান; এবং(আ) যাহার ইংরেজি ভার্সন কারিকুলাম নাই; (খ) সরকারি বিশ্ববিদ্যালয়; (গ) বাংলাদেশ ব্যাংক; (ঘ) স্থানীয় কর্তৃপক্ষ;

- (ঙ) সংবিধিবদ্ধ সরকারি কর্তৃপক্ষ বা সায়ত্বশাসিত সংস্থা, যাহার সরকারের নিকট হইতে প্রাপ্ত তহবিল ও সুদ আয় ব্যতীত অন্য কোনো আয় নাই;

- (চ) আপাতত বলবৎ কোনো আইন দ্বারা বা আইনের অধীন প্রতিষ্ঠিত বা গঠিত যেকোনো সত্তা যাহাদের সরকারের নিকট হইতে প্রাপ্ত তহবিল ব্যতীত অন্য কোনো আয় নাই;

- (ছ) সরকারি ভবিষ্য তহবিল এবং সরকারি পেনশন তহবিল;

- (জ) কোনো অনিবাসী স্বাভাবিক ব্যক্তি যাহার বাংলাদেশে কোনো নির্দিষ্ট ভিত্তি (fixed base) নাই; বা

- (ঝ) বোর্ড কর্তৃক, সরকারি গেজেটে প্রজ্ঞাপন দ্বারা, রিটার্ন দাখিল করা হইতে অব্যাহতিপ্রাপ্ত ব্যক্তিবর্গ।

নিয়োগ ও ব্যয়ের ক্ষেত্রে সাধারণ কর রেয়াত কত?

৭৮। এই আইনের বিধান সাপেক্ষে এবং ষষ্ঠ তফসিল এর অংশ ৩ এ নির্ধারিত সীমা, শর্তাবলি এবং যোগ্যতা সাপেক্ষে কোনো বিনিয়োগ করা হইলে, কোনো করবর্ষে মোট আয়ের উপর প্রযোজ্য কর হইতে নিবাসী স্বাভাবিক ব্যক্তি করদাতা ও অনিবাসী বাংলাদেশি স্বাভাবিক ব্যক্তি করদাতা নিম্নবর্ণিতভাবে কর রেয়াত প্রাপ্য হইবেন-

(ক) ০.০৩ × ‘ক’; বা

(খ) ০.১৫ × ‘খ’; বা

(গ) ১০ (দশ) লক্ষ টাকা,

এই তিনটির মধ্যে যাহা কম,

এইক্ষেত্রে-

‘ক’ = কর অব্যাহতি প্রাপ্ত আয়, হ্রাসকৃত করহার প্রযোজ্য এইরূপ আয় এবং ন্যূনতম কর প্রযোজ্য এইরূপ আয় বাদ দিয়া পরিগণিত মোট আয়, এবং

‘খ’ = কোনো আয়বর্ষে ষষ্ঠ তফসিল এর অংশ ৩ অনুসারে করদাতার মোট বিনিয়োগ ও ব্যয়ের পরিমাণ।