ঋণের সুদের আড়ালে আসল সত্য: প্রাইভেট ব্যাংকের ৭% বনাম জনতা ব্যাংকের ১২%

ব্যাংক থেকে লোন নেওয়ার সময় গ্রাহকরা সাধারণত সুদের হার যেখানে কম, সেখানেই ঝুঁকে পড়েন। বর্তমানে অনেক বেসরকারি ব্যাংক ৭% বা ৮% সুদে এসএমই (SME) লোনের অফার দিচ্ছে, যেখানে রাষ্ট্রায়ত্ত জনতা ব্যাংকের সুদের হার ১২%। আপাতদৃষ্টিতে জনতা ব্যাংকের লোনকে ব্যয়বহুল মনে হলেও, গাণিতিক বিশ্লেষণ বলছে ভিন্ন কথা। ঋণের কিস্তি এবং মোট সুদের হিসাবে প্রাইভেট ব্যাংকের চেয়ে জনতা ব্যাংকেই গ্রাহকের সাশ্রয় বেশি হচ্ছে।

হিসাবের মারপ্যাঁচে গ্রাহক বিভ্রান্ত

সাধারণত দুই পদ্ধতিতে ঋণের সুদ হিসাব করা হয়: ফ্ল্যাট রেট (Flat Rate) এবং ক্রমহ্রাসমান পদ্ধতি (Reducing Balance Method)। প্রাইভেট ব্যাংকগুলো সাধারণত তাদের কম সুদের অফারটি ‘ফ্ল্যাট রেট’ পদ্ধতিতে হিসাব করে, যা সাধারণ গ্রাহকের কাছে সস্তা মনে হলেও প্রকৃতপক্ষে তা বেশ ব্যয়বহুল।

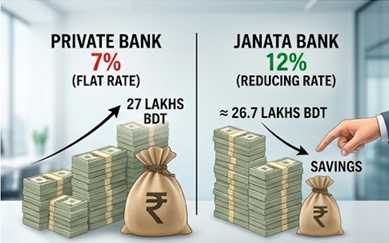

গাণিতিক তুলনা: ২০ লক্ষ টাকা, ৫ বছর মেয়াদী লোন

নিচে একটি তুলনামূলক চিত্র তুলে ধরা হলো:

| বিষয় | প্রাইভেট ব্যাংক (ফ্ল্যাট রেট) | জনতা ব্যাংক (ক্রমহ্রাসমান) |

| ঋণের পরিমাণ | ২০,০০,০০০ টাকা | ২০,০০,০০০ টাকা |

| সুদের হার | ৭% | ১২% |

| মোট সুদের পরিমাণ | ৭,০০,০০০ টাকা | ৬,৬৯,৯৩৩.৭২ টাকা |

| মাসিক কিস্তি (EMI) | ৪৫,০০০ টাকা | ৪৪,৪৮৮.৯০ টাকা |

| ৫ বছর শেষে সাশ্রয় | ০ | ৩০,০৬৬.২৮ টাকা |

কেন জনতা ব্যাংক সাশ্রয়ী?

জনতা ব্যাংকসহ অধিকাংশ রাষ্ট্রায়ত্ত ব্যাংক ‘ক্রমহ্রাসমান’ পদ্ধতিতে সুদ হিসাব করে। এর অর্থ হলো, আপনি প্রতি মাসে কিস্তির মাধ্যমে আসলের যে অংশটুকু পরিশোধ করছেন, পরের মাসে সেই টাকার ওপর আর সুদ দিতে হয় না। অর্থাৎ, সময়ের সাথে সাথে আপনার আসল কমতে থাকে এবং সুদের পরিমাণও কমে আসে।

অন্যদিকে, ৭% হারের প্রাইভেট ব্যাংকগুলো পুরো ৫ বছর জুড়েই আপনার নেওয়া প্রাথমিক ২০ লক্ষ টাকার ওপর সুদ ধার্য করে (ফ্ল্যাট রেট), যদিও আপনি প্রতি মাসে কিস্তি দিয়ে আসল কমিয়ে আনছেন। ফলে কাগজে-কলমে ৭% হলেও দিনশেষে গ্রাহককে পকেট থেকে বেশি টাকা দিতে হচ্ছে।

আমানত ও ঋণের হারের অসঙ্গতি

আর্থিক বিশ্লেষকদের মতে, গ্রাহকদের একটি সাধারণ প্রশ্ন করা উচিত—যেখানে ব্যাংকগুলো আমানতের বিপরীতে গ্রাহককে ১০-১২% মুনাফা দিচ্ছে, সেখানে তারা ৭% হারে ঋণ দেয় কীভাবে? ব্যাংক মূলত আমানতকারীদের টাকা খাটিয়ে যে মুনাফা পায়, সেখান থেকেই আমানতকারীদের লাভ দেয়। ফলে আমানতের হারের চেয়ে ঋণের হার কম হওয়া ব্যাংকিং নীতিমালায় অবাস্তব। এটি মূলত বিপণন কৌশল বা হিডেন চার্জের একটি অংশ হতে পারে।

বিশেষজ্ঞ পরামর্শ

জনতা ব্যাংক স্টাফ কলেজের তথ্য বিশ্লেষণ করে দেখা যায়, লোন নেওয়ার ক্ষেত্রে শুধুমাত্র সুদের শতাংশ (Percentage) না দেখে মাসিক কিস্তি এবং মোট কত টাকা ফেরত দিতে হচ্ছে, তা যাচাই করা বুদ্ধিমানের কাজ। ১২% সুদ হওয়ার পরেও সঠিক পদ্ধতি অনুসরণের কারণে জনতা ব্যাংকে গ্রাহকের প্রায় ৩০ হাজার টাকার বেশি সাশ্রয় হচ্ছে, যা সাধারণ মানুষের জন্য একটি বড় আর্থিক সুবিধা।