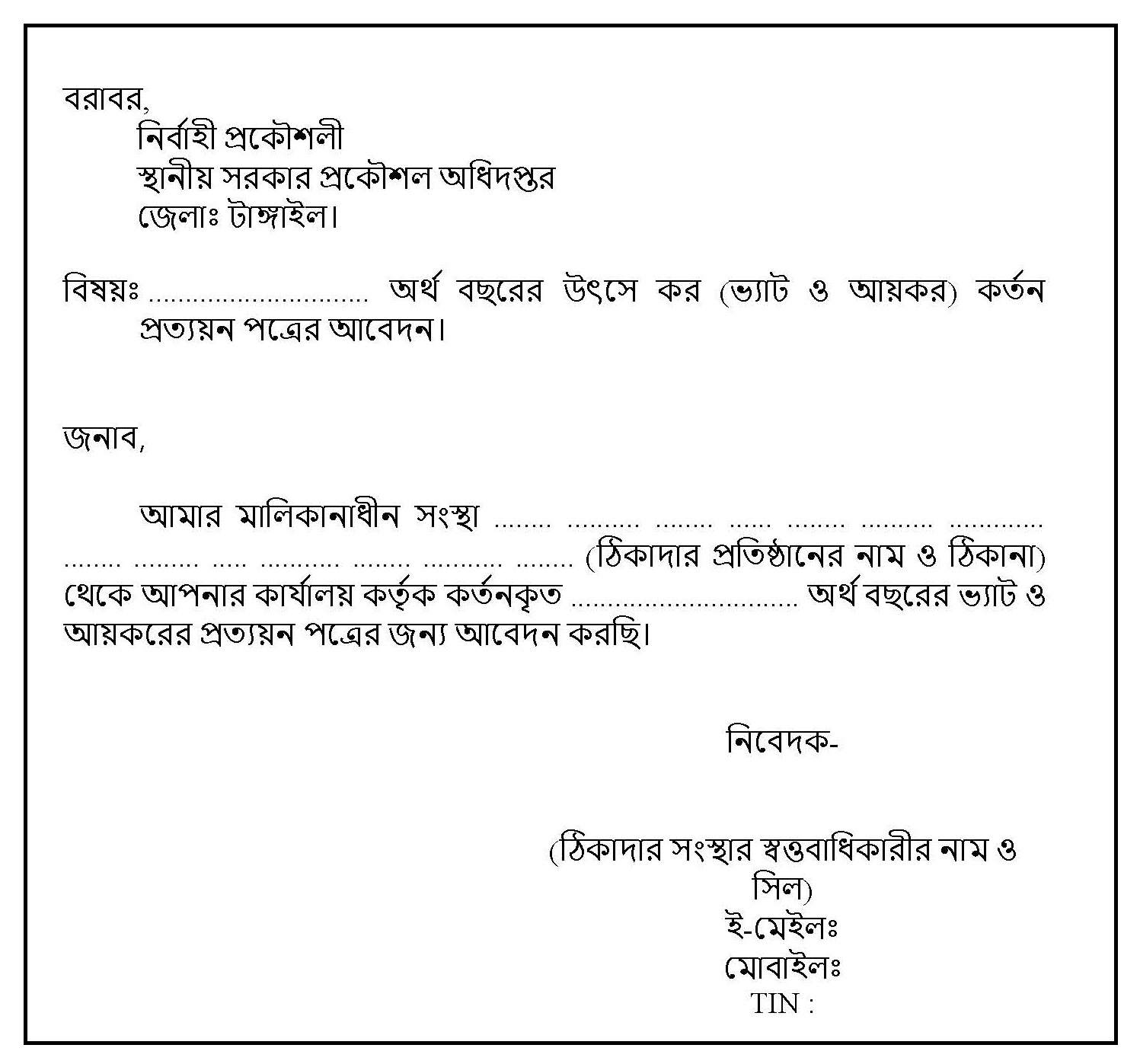

VAT Prottoyon Patro Application 2025 । ভ্যাট ও আয়কর কর্তনের আবেদন পত্র নমুনা

ভ্যাট কর্তনকারী কর্তৃপক্ষের নিকট হতে ভ্যাট প্রত্যয়নপত্র – আয়কর বা ভ্যাট কর্তন সনদ বা তথ্য প্রদান – ভ্যাট ও আয়কর তথ্য ২০২৫

ভ্যাট ও আয়কর কর্তনকারী সংস্থা– উৎসে কর আদায় করার জন্য ভ্যাট বিভাগ পাঁচটি প্রতিষ্ঠানকে উৎসে মূসক কর্তনকারী সত্তা হিসেবে ঘোষণা দিয়েছেন যারা পন্য ও সেবার অর্থ পরিশোধের সময় উৎসে মূসক কর্তন করে থাকেন। উৎসে মূসক কর্তনকারী সত্তাসমূহ:

- সরকারী প্রতিষ্ঠান

- এনজিও বিষয়ক ব্যুরো বা সমাজসেবা অধিদপ্তর কতৃক অনুমোদিত বেসরকারি প্রতিষ্ঠান

- ব্যাংক, বীমা ও আর্থিক প্রতিষ্ঠান

- মাধ্যমিক বা তদূর্ধ্ব শিক্ষা প্রতিষ্ঠান

- লিমিটেড কোম্পানী

সবক্ষেত্রেই উৎসে মূসক কর্তনকারী সত্তাসমূহ উৎসে মূসক কর্তন করতে পারবেন না। যেসব ক্ষেত্রে উৎসে মূসক কর্তন করতে হবে- আইনের তৃতীয় তফসিলে উল্লেখিত ১৫ শতাংশের কম হ্রাসকৃত হারের বিপরীতে উল্লিখিত পণ্যসমূহ সরবরাহ গ্রহণের ক্ষেত্রে সরবরাহ গ্রহণকারী উৎসে কর্তনকারীর সত্তা হলে সমুদয় মূল্য সংযোজন কর উৎসে কর্তন করতে হবে। (হ্রাসকৃত হারে মুসক পণ্যের তালিকা পেতে এই লিংকে ক্লিক করুন)

টেন্ডার, চুক্তি বা কার্যাদেশ বা অন্যবিধভাবে সরবরাহের ক্ষেত্রে নিচের ছকে উল্লেখিত সেবার বিপরীতে বর্ণিত হারে উৎসে মূসক কর্তনকারী সত্তা উৎসে মূসক কর্তন করবে।

অনিবন্ধিত ব্যক্তি কর্তৃক বাংলাদেশেরে বাহিরে অবস্থিত অনাবাসিক ব্যক্তির নিকট হইতে সেবার সেবামূল্য পরিশোধের সময় সংশ্লিষ্ট ব্যাংক ১৫ (পনেরো) শতাংশ হারে উৎসে মূসক আদায় করবে এবং আদায়কৃত মূসক আদায়কারী ব্যাংক যে মূসক কমিশনারেটে নিবন্ধিত সেই কমিশনারেটের অর্থনৈতিক কোডে জমা প্রদান করবে।

নিবন্ধিত ব্যক্তির ক্ষেত্রে ১৫(পনেরো) শতাংশ হারে মূসক জমা প্রদান করিয়া ট্রেজারি চালানের অনুলিপি ব্যাংকে প্রদান করিলে ব্যাংক উৎসে আদায় ব্যতীত অনাবাসিক ব্যক্তির প্রাপ্য অর্থ প্রেরণ করবে এবং এই ক্ষেত্রে যথাযথ ট্রেজারি চালান না থাকলে বা প্রদেয় মূসক কম প্রদত্ত হলে প্রযোজ্য সমূদয় মূসক ব্যাংক উৎসে আদায় করবে ও ব্যাংক সংশ্লিষ্ট মূসক কমিশনারের অর্থনৈতিক কোডে তাহা জমা প্রদান করবে।

উৎসে মূসক কর্তনকারী সত্তাসমূহ উৎসে মূসক কর্তন করতে পারবেন না / ভ্যাট ও আয়কর কর্তনের আবেদন পত্র নমুনা ২০২৫

সরকারি, আধা-সরকারি, স্বায়ত্বশাসিত প্রতিষ্ঠান এবং স্থানীয় কর্তৃপক্ষ লাইসেন্স প্রদান বা নবায়নকালে বা ক্ষেত্র বিশেষে কোন সুবিধা সৃষ্টিকারী সেবার ক্ষেত্রে উক্তরুপ সুবিধা গ্রহণকারী ব্যক্তির নিকট হতে প্রাপ্ত সমুদয় অর্থের উপর ১৫(পনেরো) শতাংশ হারে উৎসে মূসক আদায় করবে। এছাড়া প্রদত্ত লাইসেন্স, রেজিস্ট্রেশন, পারমিটে উল্লেখিত শর্তের আওতায় রাজস্ব বন্টন (Revenue Sharing), রয়্যালটি, কমিশন, চার্জ, ফি বা অন্য কোনভাবে সমুদয় অর্থের উপর ১৫(পনেরো) শতাংশ হারে উৎসে মূসক আদায় হয়।

Caption: Income Tax Certificate Application form / ভ্যাট ও আয়কর কর্তনের আবেদন পত্র নমুনা

যেসকল ক্ষেত্রে উৎসে মূসক কর্তন করতে হবে না

- সরবরাহকারী ১৫ (পনেরো) শতাংশ হারে মূসক আরোপিত রহিয়াছে এইরুপ কোনো পণ্য উক্ত হার উল্লেখপূর্বক ফরম মূসক ৬.৩ (কর চালানপত্র) এর মাধ্যমে সরবরাহ করিলে সেই ক্ষেত্রে উৎসে মূসক কর্তন করতে হবে না।

- বিধি (৩) এর উপবিধি (২) এ বর্ণিত ছকে উল্লেখিত সেবা ব্যতিত অন্য কোনো সেবার ক্ষেত্রে সেবা সরবরাহকারী ফরম মূসক ৬.৩ এর মাধ্যমে সেবা সরবরাহ করিলে উৎসে মূসক কর্তন করিতে হইবে না। (প্রতিস্থাপিত ১২৭-মূসক তারিখঃ ০৯.১২.২০২০ দ্বারা)

- জ্বালানী তেল, গ্যাস, পানি (ওয়াসা), বিদ্যুৎ, টেলিফোন, মোবাইল ফোন পরিসেবার বিল পরিশোধের ক্ষেত্রে উৎসে মূসক কর্তন করতে হবে না।

- আইনের প্রথম তফসিলে উল্লেখিত পণ্য বা সেবা বা উভয়ই সরবরাহের ক্ষেত্রে উৎসে মূসক কর্তন করতে হবে না।

- মূল্য সংযোজন কর ও সম্পূরক শুল্ক আইন, ২০১২ এর ধারা ২১ এর আওতায় শূণ্যহার বিশিষ্ট সরবরাহের ক্ষেত্রে উৎসে মূসক কর্তন করতে হবে না।

- বিধি ৩ এর উপবিধি (২) এ বর্ণিত ছকে উল্লেখিত বিজ্ঞাপনী সংস্থা এবং টেলিভিশন ও অনলাইন সম্প্রচার মাধ্যমে অনুষ্ঠান শীর্ষক সেবা প্রদানকারী প্রতিষ্ঠানসমূহ রাজস্ব কর্মকর্তা কর্তৃক প্রত্যয়িত ফরম মূসক – ৬.৩ প্রদান করিলে উৎসে মূসক কর্তন করতে হবে না।

উৎসে মূসক কর্তনকারী সত্তা ছাড়া অন্য কেউ কি ভ্যাট ও কর কর্তন করতে পারে??

না– সরকারী প্রতিষ্ঠান, এনজিও বিষয়ক ব্যুরো বা সমাজসেবা অধিদপ্তর কতৃক অনুমোদিত বেসরকারি প্রতিষ্ঠান, ব্যাংক, বীমা ও আর্থিক প্রতিষ্ঠান, মাধ্যমিক বা তদূর্ধ্ব শিক্ষা প্রতিষ্ঠান, লিমিটেড কোম্পানী ছাড়া যে কেউ ভ্যাট ও আয়কর কর্তন করতে পারে না। বর্তমানে হিসাবরক্ষণ অফিস এবং এজি অফিস বিল পরিশোধের সময় ভ্যাট ও আয়কর কর্তন করছে। তাই ভ্যাট ও আয়কর প্রত্যয়নপত্র অবশ্যই হিসাবরক্ষণ অফিস কর্তৃক প্রতিস্বাক্ষরিত হতে হবে।

ভ্যাট ও আয়কর কর্তনের আবেদন পত্র নমুনা Word File: ডাউনলোড