জরুরি প্রয়োজন মেটাতে পার্সোনাল লোন: সোনালী ব্যাংকের কিস্তি হিসাব ঘিরে চাকরিজীবীদের আগ্রহ, তবে সতর্কতারও পরামর্শ

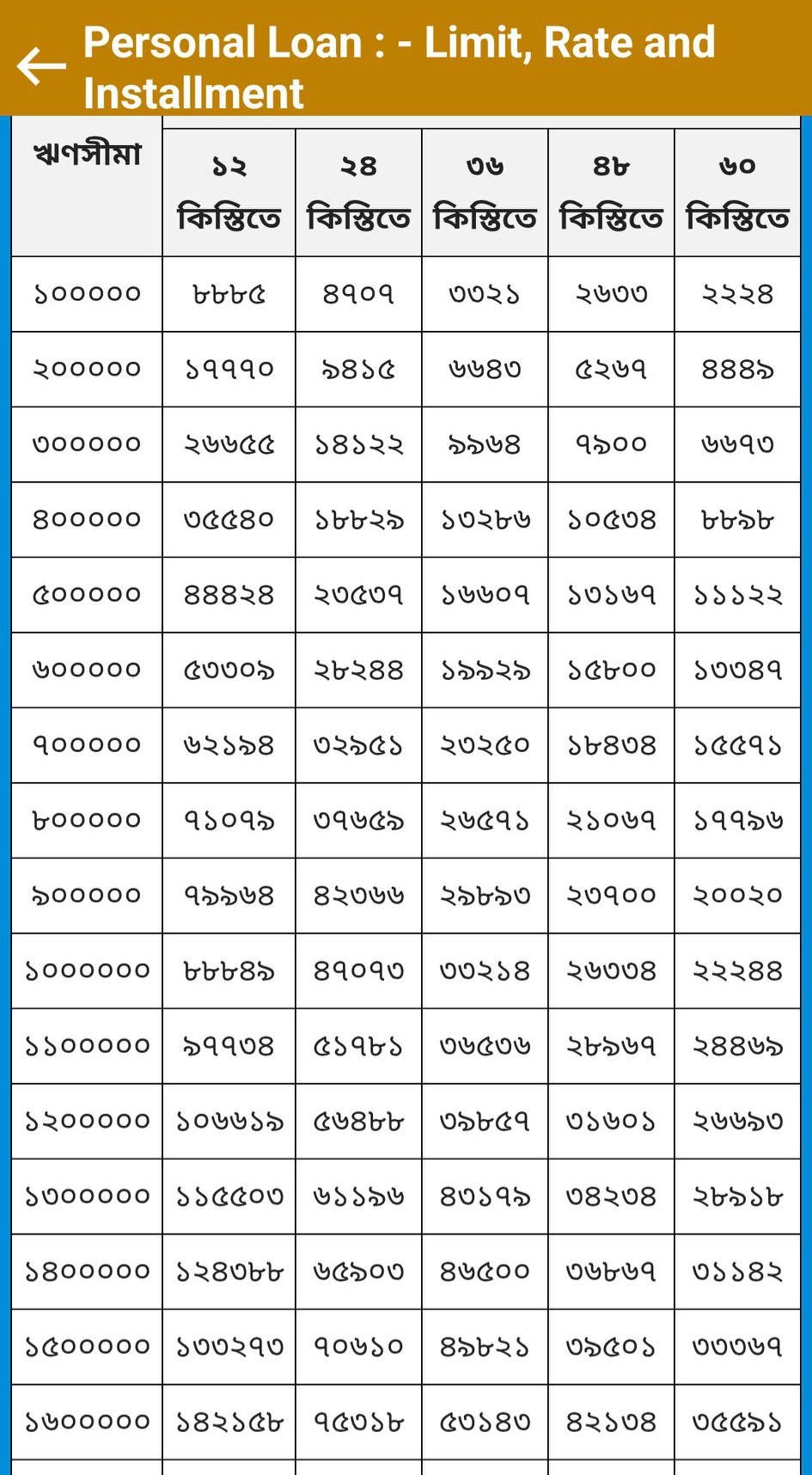

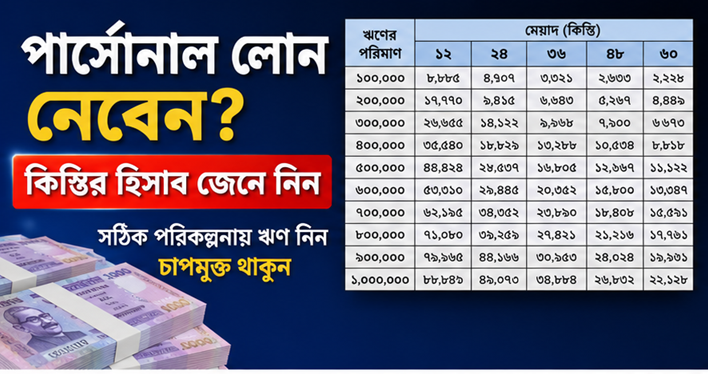

চাকরিজীবীদের জীবনে হঠাৎ চিকিৎসা ব্যয়, সন্তানের উচ্চশিক্ষা, বাসা সংস্কার, বিয়ে কিংবা অন্যান্য জরুরি আর্থিক প্রয়োজন দেখা দিলে অনেকেই পার্সোনাল বা কনজিউমার লোনের দিকে ঝুঁকেন। সম্প্রতি সামাজিক যোগাযোগমাধ্যমে সোনালী ব্যাংকের পার্সোনাল/কনজিউমার লোনের মাসিক কিস্তির একটি নমুনা হিসাব ব্যাপকভাবে আলোচনায় এসেছে। সেখানে ঋণের পরিমাণ অনুযায়ী ১২, ২৪, ৩৬, ৪৮ ও ৬০ কিস্তিতে মাসিক পরিশোধযোগ্য অর্থের একটি ধারণা দেওয়া হয়েছে।

ব্যাংকিং সংশ্লিষ্টরা বলছেন, পার্সোনাল লোন তাৎক্ষণিক আর্থিক সংকট মোকাবিলার একটি কার্যকর উপায় হলেও ঋণ গ্রহণের আগে নিজের আয়, ব্যয় এবং ভবিষ্যৎ পরিশোধ সক্ষমতা ভালোভাবে মূল্যায়ন করা জরুরি। অন্যথায় মাসিক কিস্তির চাপ পারিবারিক অর্থনীতিতে নেতিবাচক প্রভাব ফেলতে পারে।

সোনালী ব্যাংকের পার্সোনাল লোনের বৈশিষ্ট্য

সোনালী ব্যাংকের তথ্য অনুযায়ী, ব্যক্তিগত প্রয়োজন পূরণের জন্য ব্যাংকটি ১ লাখ টাকা থেকে সর্বোচ্চ ২০ লাখ টাকা পর্যন্ত পার্সোনাল লোন সুবিধা দিয়ে থাকে। ঋণের মেয়াদ সাধারণত ১২ মাস থেকে ৬০ মাস পর্যন্ত নির্ধারণ করা হয় এবং উপযুক্ত যোগ্যতা ও ক্রেডিট মূল্যায়নের ভিত্তিতে ঋণ অনুমোদন করা হয়।

ব্যাংকের নীতিমালা অনুযায়ী সরকারি, আধা-সরকারি, স্বায়ত্তশাসিত প্রতিষ্ঠান, রাষ্ট্রায়ত্ত ব্যাংক ও বীমা প্রতিষ্ঠান, বিশ্ববিদ্যালয়, আন্তর্জাতিক সংস্থা এবং বিভিন্ন স্বীকৃত প্রতিষ্ঠানের স্থায়ী কর্মচারীরা এ সুবিধার জন্য আবেদন করতে পারেন।

কিস্তির চাপ কতটা হতে পারে?

সামাজিক মাধ্যমে প্রচারিত হিসাব অনুযায়ী, ১০ লাখ টাকা ঋণ নিলে ৬০ কিস্তিতে মাসিক প্রায় ২২ হাজার টাকার বেশি পরিশোধ করতে হতে পারে। একইভাবে ঋণের পরিমাণ বাড়ার সঙ্গে সঙ্গে কিস্তির অঙ্কও উল্লেখযোগ্যভাবে বৃদ্ধি পায়।

অর্থনীতিবিদদের মতে, মাসিক নেট আয়ের ৩০ থেকে ৪০ শতাংশের বেশি ঋণের কিস্তিতে ব্যয় হলে ব্যক্তিগত আর্থিক ঝুঁকি বেড়ে যেতে পারে। তাই শুধু ঋণ পাওয়ার যোগ্যতা থাকলেই ঋণ নেওয়া উচিত নয়; বরং দীর্ঘমেয়াদে তা পরিশোধ করা সম্ভব কি না, সেটিই সবচেয়ে গুরুত্বপূর্ণ বিবেচ্য বিষয়।

কোন কারণে বেশি নেওয়া হচ্ছে পার্সোনাল লোন?

ব্যাংকারদের ভাষ্য অনুযায়ী, বর্তমানে ব্যক্তিগত ঋণের প্রধান ব্যবহারগুলো হলো—

- চিকিৎসা ব্যয় নির্বাহ

- সন্তানের শিক্ষা ব্যয়

- বিয়ে ও পারিবারিক অনুষ্ঠান

- বাসা সংস্কার বা গৃহস্থালি প্রয়োজন

- পুরোনো উচ্চসুদের ঋণ পরিশোধ

- জরুরি আর্থিক সংকট মোকাবিলা

সোনালী ব্যাংকও তাদের পার্সোনাল লোনকে শিক্ষা, চিকিৎসা, বাসা সংস্কারসহ বিভিন্ন বৈধ ব্যক্তিগত প্রয়োজনে ব্যবহারের সুযোগ হিসেবে উল্লেখ করেছে।

ঋণ নেওয়ার আগে যেসব বিষয় বিবেচনা জরুরি

বিশেষজ্ঞদের মতে—

১. মাসিক আয় থেকে সকল স্থায়ী ব্যয় বাদ দিয়ে কিস্তি পরিশোধের সক্ষমতা যাচাই করতে হবে।

২. সুদের হার, চার্জ এবং মোট পরিশোধযোগ্য অর্থ সম্পর্কে স্পষ্ট ধারণা নিতে হবে।

৩. একাধিক ঋণের দায় থাকলে নতুন ঋণ নেওয়ার আগে ঝুঁকি মূল্যায়ন করা উচিত।

৪. চাকরির স্থায়িত্ব এবং ভবিষ্যৎ আয় পরিস্থিতিও বিবেচনায় রাখতে হবে।

৫. জরুরি প্রয়োজন ছাড়া ভোগ্যপণ্য ক্রয়ের জন্য অতিরিক্ত ঋণ নেওয়া থেকে বিরত থাকা ভালো।

আর্থিক ব্যবস্থাপনা বিশেষজ্ঞরা বলছেন, সঠিক পরিকল্পনা ও বাস্তবসম্মত হিসাবের ভিত্তিতে নেওয়া পার্সোনাল লোন জীবনকে সহজ করতে পারে। তবে আয়-ব্যয়ের ভারসাম্য না রেখে ঋণ গ্রহণ করলে সেটি দীর্ঘমেয়াদে আর্থিক চাপ ও মানসিক উদ্বেগের কারণ হতে পারে।

চাকরিজীবীদের অভিজ্ঞতা জানতে আগ্রহ

সামাজিক যোগাযোগমাধ্যমে এ বিষয়ে ব্যাপক আলোচনা চলছে। অনেক চাকরিজীবী বর্তমানে বিভিন্ন সরকারি ও বেসরকারি ব্যাংক থেকে পার্সোনাল বা কনজিউমার লোন নিয়েছেন। তাদের অভিজ্ঞতা, সুদের হার, সেবার মান এবং ঋণ অনুমোদনের প্রক্রিয়া সম্পর্কে মতামত নতুন ঋণগ্রহীতাদের জন্য গুরুত্বপূর্ণ তথ্য হতে পারে।

প্রশ্ন উঠছে—বর্তমানে কার কার পার্সোনাল বা কনজিউমার লোন রয়েছে? কোন ব্যাংক থেকে নিয়েছেন? সুদের হার, সেবার মান ও ঋণ প্রক্রিয়া নিয়ে আপনার অভিজ্ঞতা কেমন? এসব তথ্য অন্য চাকরিজীবীদের সচেতন সিদ্ধান্ত নিতে সহায়তা করতে পারে।