পরামর্শক সেবায় উৎসে আয়কর কর্তন ২০২৬ । ১৫% হারে ‘ব্যক্তি’র সংজ্ঞা স্পষ্ট করল এনবিআর?

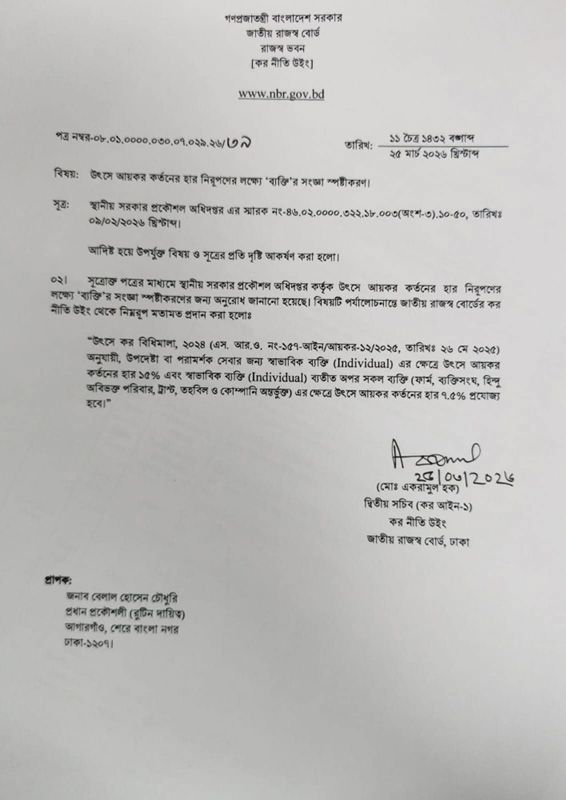

পরামর্শক বা উপদেষ্টা সেবার বিপরীতে উৎসে আয়কর কর্তনের হার নির্ধারণে ‘ব্যক্তি’র (Person) সংজ্ঞা স্পষ্ট করেছে জাতীয় রাজস্ব বোর্ড (NBR)। আজ বুধবার (২৫ মার্চ) এনবিআর-এর কর নীতি উইং থেকে এ সংক্রান্ত একটি স্পষ্টীকরণ পত্র জারি করা হয়েছে।

প্রেক্ষাপট

স্থানীয় সরকার প্রকৌশল অধিদপ্তর (LGED) থেকে উৎসে আয়কর কর্তনের হার সঠিকভাবে নিরূপণের লক্ষ্যে ‘ব্যক্তি’র সংজ্ঞা স্পষ্ট করার জন্য এনবিআর-কে অনুরোধ জানানো হয়েছিল। এর প্রেক্ষিতে এনবিআর আয়কর বিধিমালা, ২০২৪-এর আলোকে বিষয়টি ব্যাখ্যা করেছে।

আয়কর কর্তনের নতুন হার

এনবিআর-এর পত্রে জানানো হয়েছে যে, উৎস কর বিধিমালা, ২০২৪ (এস.আর.ও. নং-১৫৭-আইন/আয়কর-১২/২০২৪) অনুযায়ী উপদেষ্টা বা পরামর্শক সেবার ক্ষেত্রে করদাতার ধরণভেদে আয়কর কর্তনের হার ভিন্ন হবে।

-

স্বাভাবিক ব্যক্তি (Individual): যদি কোনো স্বাভাবিক ব্যক্তি পরামর্শক সেবা প্রদান করেন, তবে তার বিল থেকে ১৫% হারে উৎসে আয়কর কর্তন করতে হবে।

-

অন্যান্য সত্তা (Non-Individual): স্বাভাবিক ব্যক্তি ব্যতীত অন্যান্য ক্যাটাগরি যেমন— ফার্ম, ব্যক্তিসংঘ, হিন্দু অবিভক্ত পরিবার, ট্রাস্ট, তহবিল এবং কোম্পানির ক্ষেত্রে উৎসে আয়কর কর্তনের হার হবে ৭.৫%।

বাস্তবায়ন ও নির্দেশনা

জাতীয় রাজস্ব বোর্ডের দ্বিতীয় সচিব (কর আইন-১) মো: একরামুল হক স্বাক্ষরিত এই নির্দেশনাটি এলজিইডি-র প্রধান প্রকৌশলী বরাবর পাঠানো হয়েছে। এখন থেকে সকল সরকারি ও বেসরকারি প্রতিষ্ঠানকে পরামর্শক ফি পরিশোধের সময় এই নতুন সংজ্ঞায়ন ও হার অনুযায়ী আয়কর কর্তন করতে হবে।

আয়কর বিশেষজ্ঞদের মতে, এই স্পষ্টীকরণের ফলে পরামর্শক সেবার বিল পরিশোধের ক্ষেত্রে দীর্ঘদিনের জটিলতা দূর হবে এবং রাজস্ব আহরণ প্রক্রিয়া আরও স্বচ্ছ হবে।

পরামর্শক সেবা কি?

পরামর্শক সেবা (Consultancy Service) বলতে মূলত কোনো নির্দিষ্ট বিষয় বা ক্ষেত্রে বিশেষ জ্ঞান, অভিজ্ঞতা এবং দক্ষতা সম্পন্ন কোনো ব্যক্তি বা প্রতিষ্ঠানের কাছ থেকে অর্থের বিনিময়ে পেশাদার মতামত, উপদেশ বা প্রযুক্তিগত সহায়তা গ্রহণ করাকে বোঝায়।

সহজ কথায়, যখন কোনো ব্যক্তি বা প্রতিষ্ঠান নিজে কোনো সমস্যার সমাধান করতে পারে না বা আরও উন্নত ফলাফলের জন্য বিশেষজ্ঞের সাহায্য নেয়, তখন সেই বিশেষজ্ঞের কাজকেই ‘পরামর্শক সেবা’ বলা হয়।

আপনার শেয়ার করা এনবিআর-এর চিঠির প্রেক্ষাপটে এর মূল বৈশিষ্ট্যগুলো হলো:

-

বিশেষজ্ঞ জ্ঞান: এটি সাধারণ শ্রম বা পণ্য বিক্রয় নয়, বরং মেধাভিত্তিক সেবা। যেমন— ইঞ্জিনিয়ারিং পরামর্শ, আইনি পরামর্শ, আইটি কনসালটেন্সি বা আর্থিক অডিট।

-

নির্দিষ্ট উদ্দেশ্য: একটি নির্দিষ্ট লক্ষ্য অর্জনের জন্য বা কোনো প্রজেক্টের সঠিক রূপরেখা তৈরির জন্য এই সেবা নেওয়া হয়।

-

সেবা প্রদানকারী: এটি কোনো একক ব্যক্তি (Individual) হতে পারে অথবা কোনো বড় কোম্পানি বা ফার্মও হতে পারে।

-

পারিশ্রমিক: এই সেবার বিনিময়ে যে অর্থ প্রদান করা হয় তাকে ‘পরামর্শক ফি’ বা ‘কনসালটেন্সি ফি’ বলা হয়।

আপনার শেয়ার করা এনবিআর-এর তথ্য অনুযায়ী, কোনো ব্যক্তি যদি এমন সেবা দিয়ে টাকা পান, তবে তার বিল থেকে ১৫% ট্যাক্স কাটা হবে। আর কোনো কোম্পানি সেবা দিলে কাটবে ৭.৫%।