মূল সংযোজন কর । vat rate in bangladesh 2022-23 pdf

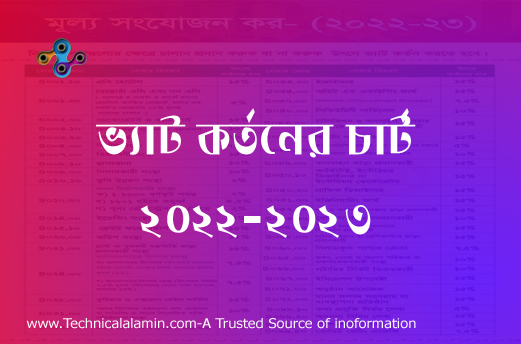

মূল সংযোজন কর কর্তন তালিকা – ২০২২-২৩ অর্থ বছরে যে হারে উৎসে কর কর্তন করিতে হইবে– VAT RATE 2022-23

মূল সংযোজন কর সময় মত জমা না দিলে জরিমানা – ভ্যাট রিটার্ন না দিলে জরিমানা ও সুদ মওকুফ করার সুযোগ চান তিনি। এনবিআর সূত্রে জানা গেছে, নতুন ভ্যাট আইনে প্রতি মাসের ১৫ তারিখের মধ্যে ভ্যাট রিটার্ন জমা দেওয়ার বিধান আছে। তা না হলে ১০ হাজার টাকা জরিমানা এবং নির্ধারিত ভ্যাটের টাকার ওপর ২ শতাংশ হারে সুদ আরোপ করা হয়। প্রশাসনিক আদেশ দিয়ে সময় বৃদ্ধি করার সুযোগ নেই।

সাধারণত সরকারি, আধা-সরকারি, স্বায়ত্বশাসিত প্রতিষ্ঠান, এনজিও, ব্যাংক, বীমা, আর্থিক প্রতিষ্ঠান, লিমিটেড কোম্পানি, শিক্ষা প্রতিষ্ঠানে ভ্যাট কর্তন করতে হয়। কিছু ক্ষেত্রে আবার ভ্যাট কর্তন করতে হয় না যে, জ্বালানি, বিদ্যুৎ, পানি ইত্যাদি। উল্লেখিত বা তালিকা ভূক্ত ক্ষেত্রে বা খাত যদি খুজে না পান তবে ১৫% হারে অর্থাৎ বিধি রেট প্রযোজ্য হইবে।

নতুন অর্থ বছর শুরু হওয়ার সাথে সাথেই আমাদের ভ্যাট কর্তনের হার ২০২২-২৩ প্রয়োজন পড়বে। পূর্বের অর্থ বছরের সাথে বর্তমান অর্থ বছরের ভ্যাট কর্তনের হারের তেমন কোন পরিবর্তন নাই। শুধুমাত্র রেস্তোরায় ভ্যাট হার সংশোধন করা হয়েছে অন্য দিকে আয়কর সর্বনিম্ন ৩% করা হয়েছে।

মূল্য সংযোজন কর আইন, ১৯৯১ / ভ্যাট রিটার্ন দিতে না পারা ব্যবসায়ীদের এখন কী হবে?

মূল্য সংযোজন কর বা মূসক কর্তন করে ভোক্তার প্রদেয় ভ্যাট সরকারী কোষাগারে জমা হয়েছে।

Caption: vat rate in bangladesh 2022-23 pdf / VAT Chart 2022-23

ভ্যাট কর্তনের ক্ষমতাপ্রাপ্ত প্রতিষ্ঠান গুলোর নাম ২০২২

- সরকার ও উহার কোনও মন্ত্রণালয়, বিভাগ বা দপ্তর, আধা-সরকারী বা স্বায়ত্তশাসিত কোন সংস্থা

- রাষ্ট্রীয় মালিকানাধীন প্রতিষ্ঠান।

- স্থানীয় কর্তৃপক্ষ, পরিষদ বা অনুরূপ কোনও সংস্থা;

- কোনো ব্যাংক

- এনজিও বিষয়ক ব্যুরো বা সমাজ সেবা অধিদপ্তর কর্তৃক অনুমোদিত বেসরকারী প্রতিষ্ঠান।

বীমা কোম্পানি বা অনুরূপ আর্থিক প্রতিষ্ঠান। - মাধ্যমিক ও তদুর্ধ্ব পর্যায়ের শিক্ষা প্রতিষ্ঠান।

- কোনো লিমিটেড কোম্পানি।

কর্তনকৃত ভ্যাট যথাসময়ে জমা না দিলে ?

উৎসে মূল্য সংযোজন কর কর্তন ও আদায় বিধিমালা, ২০২০ এর অনুচ্ছেদ ৮ এ বলা হয়েছে ভ্যাট জমা না দেওয়ার সুদ ও দন্ড প্রদান সংক্রান্ত বিধান। ৮। সুদ, দন্ড ইত্যাদি।-(১) উৎসে কর কর্তনকারী সত্তা এবং সরবরাহকারী উৎসে কর কর্তন এবং সরকারি কোষাগারে জমা প্রদানের জন্য যৌথ ও পৃথকভাবে দায়ী থাকিবে।(২) উৎসে কর্তনের দায়িত্ব থাকা সত্ত্বেও মূসক কর্তন করা না হইলে উক্ত অর্থ ষান্মাসিক ২% সুদসহ তাহার নিকট হইতে এমণভাবে আদায় করা হইবে, যেন তিনি পণ্য বা সেবা সরবরাহকারী। উৎসে কর্তন করিবার পর সরকারি কোষাগারে যথাসময়ে জমা প্রদান করা না হইলে আইনের ধারা ৮৫ এর উপ-ধারা (১ক) মোতাবেক উৎসে কর্তনকারী ব্যক্তিকে সংশ্লিষ্ট মূসক কমিশনার ২৫,০০০(পচিঁশ) হাজার টাকা মাত্র) ব্যক্তিগত জরিমানা আরোপ করিতে পারিবেন। উৎসে মূসক কর্তন ও জমাদানে ব্যর্থতার জন্য পন্য বা সেবা সরবরাহকারী এবং গ্রহণকারী উভয়ে সমানভাবে দায়ী হইবেন। কর্তনকৃত ভ্যাট যথাসময়ে জমা না দিলে ২৫,০০০ টাকা ব্যক্তিগত জরিমানা!

মূল সংযোজন কর । vat rate in bangladesh 2022-23 pdf পূনাঙ্গ তালিকা সংগ্রহ করুন: ডাউনলোড

https://bdservicerules.info/%e0%a6%ad%e0%a7%8d%e0%a6%af%e0%a6%be%e0%a6%9f-%e0%a6%95%e0%a6%b0%e0%a7%8d%e0%a6%a4%e0%a6%a8-%e0%a6%b9%e0%a6%be%e0%a6%b0%e0%a6%b8%e0%a6%ae%e0%a7%82%e0%a6%b9/

Thanks