বিল থেকে ভ্যাট ও আয়কর কর্তনের সঠিক নিয়ম: এলজিইডির নতুন নির্দেশনা

সরকারি প্রকল্পের বিলে স্বচ্ছতা নিশ্চিত করতে এবং ভ্যাট-ট্যাক্স কর্তনের জটিলতা নিরসনে নতুন অফিস আদেশ জারি করেছে স্থানীয় সরকার প্রকৌশল অধিদপ্তর (LGED)। জাতীয় রাজস্ব বোর্ডের (NBR) নীতিমালার আলোকে এখন থেকে সকল ক্রয়কারীকে নির্দিষ্ট গাণিতিক পদ্ধতি অনুসরণ করে বিল থেকে ভ্যাট ও আয়কর কর্তনের নির্দেশ দেওয়া হয়েছে।

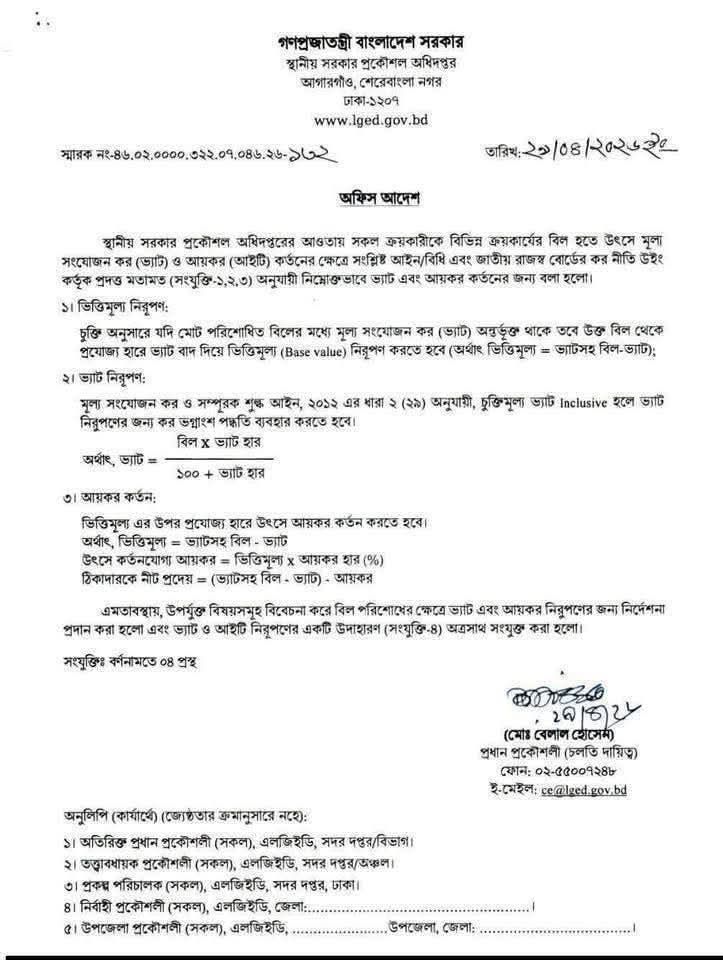

১. ভিত্তিমূল্য (Base Value) নির্ধারণ

বিল থেকে ভ্যাট বা ট্যাক্স কাটার আগে সবচেয়ে গুরুত্বপূর্ণ কাজ হলো ‘Base Value’ বা ভিত্তিমূল্য বের করা। চুক্তির শর্ত অনুযায়ী যদি বিলে ভ্যাট অন্তর্ভুক্ত থাকে, তবে মোট বিল থেকে ভ্যাট বাদ দিয়ে ভিত্তিমূল্য বের করতে হবে।

-

সূত্র: ভিত্তিমূল্য = ভ্যাটসহ মোট বিল – ভ্যাট

২. ভ্যাট (VAT) নিরূপণের পদ্ধতি

ভ্যাট আইন ২০১২-এর ধারা ২(২৯) অনুযায়ী, যদি চুক্তিমূল্য ভ্যাটসহ (VAT Inclusive) হয়, তবে ভ্যাট বের করার জন্য ‘কর ভগ্নাংশ’ পদ্ধতি ব্যবহার করতে হবে।

-

সূত্র:

ভ্যাট = মোট বিল*ভ্যাটের হার\ভ্যাটের হার

(উদাহরণস্বরূপ: যদি বিল ১০০ টাকা হয় এবং ভ্যাটের হার ৭.৫% হয়, তবে ভ্যাট হবে: (১০০ *৭.৫) \ ১০৭.৫

৩. উৎস আয়কর (TDS) কর্তন

আয়কর সবসময় নির্ধারিত ‘ভিত্তিমূল্য’ বা Base Value-এর ওপর কাটতে হবে। মোট বিলের ওপর সরাসরি ট্যাক্স কাটা ভুল পদ্ধতি।

-

সূত্র: উৎস আয়কর = ভিত্তিমূল্য*আয়করের হার %

৪. ঠিকাদারকে প্রদেয় নীট বিলের হিসাব

সবশেষে ভ্যাট ও আয়কর বাদ দেওয়ার পর ঠিকাদার যে অর্থ হাতে পাবেন তার হিসাব হবে নিম্নরূপ:

-

সূত্র: নীট প্রদেয় = ভ্যাটসহ মোট বিল – ভ্যাট- আয়কর

কেন এই নির্দেশনা?

অনেক ক্ষেত্রে ভ্যাটসহ বিলের ওপর সরাসরি আয়কর হিসাব করার ফলে ভুল গণনা হওয়ার সম্ভাবনা থাকে। এলজিইডির এই আদেশের ফলে এখন থেকে হিসাবরক্ষণ প্রক্রিয়ায় অভিন্নতা আসবে এবং সরকারি রাজস্ব আদায় সঠিক হবে। অধিদপ্তরের প্রধান প্রকৌশলী (চলতি দায়িত্ব) মোঃ বেলাল হোসেন স্বাক্ষরিত এই আদেশে সকল নির্বাহী প্রকৌশলী ও উপজেলা প্রকৌশলীদের এই নিয়ম কঠোরভাবে পালনের নির্দেশ দেওয়া হয়েছে।

এখন থেকে বিল জমা দেওয়া বা অনুমোদনের আগে সংশ্লিষ্ট সকলকে এই গাণিতিক সূত্রগুলো যাচাই করে নেওয়ার পরামর্শ দেওয়া হয়েছে।