জুলাইয়ে সম্মানী পরিশোধ হলে উৎসে কর কত? নতুন বিধিমালায় ২০ শতাংশ হার নিয়ে যা জানা জরুরি

উৎসে কর বিধিমালা, ২০২৬ কার্যকর হওয়ার পর মিটিং ফি, ট্রেনিং ফি ও সম্মানী বিলের ওপর উৎসে কর কর্তনের হার নিয়ে সরকারি কর্মকর্তা-কর্মচারীসহ সংশ্লিষ্টদের মধ্যে আলোচনা তৈরি হয়েছে। বিশেষ করে ৩০ জুন ২০২৬ পর্যন্ত কোনো সভা, প্রশিক্ষণ বা সরকারি দায়িত্ব পালন করা হলেও সেই কাজের সম্মানী নতুন অর্থবছরে পরিশোধ করা হলে পুরোনো ১০ শতাংশ নাকি নতুন ২০ শতাংশ হারে উৎসে কর কর্তন হবে—এ প্রশ্ন সামনে এসেছে।

প্রাপ্ত তথ্য ও উৎসে কর কর্তনের সাধারণ নীতি বিশ্লেষণে দেখা যায়, শুধু কাজ সম্পাদনের সময়কাল বা বিল দাখিলের তারিখের ভিত্তিতে উৎসে করের হার নির্ধারিত হয় না। সংশ্লিষ্ট আইনের অধীনে যে সময়ে অর্থ পরিশোধ, প্রাপকের হিসাবে ক্রেডিট বা উৎসে কর কর্তনের দায় সৃষ্টি হয়, সেই সময়ে কার্যকর বিধানই বিবেচনায় নিতে হয়।

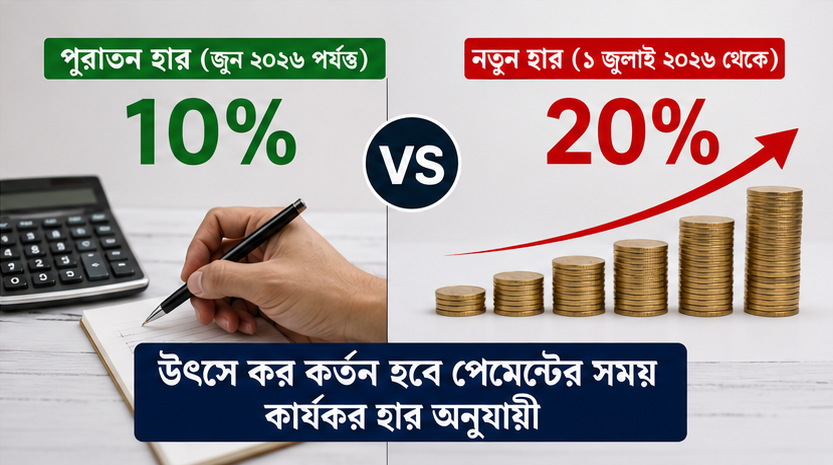

১ জুলাই থেকে নতুন হার কার্যকর

উৎসে কর বিধিমালা, ২০২৬-এর হারসংক্রান্ত তালিকা অনুযায়ী, মিটিং ফি, ট্রেনিং ফি বা সম্মানী বিলের ওপর উৎসে কর কর্তনের হার ২০ শতাংশ নির্ধারণ করা হয়েছে। নতুন বিধিমালা ১ জুলাই ২০২৬ থেকে কার্যকর হলে ওই তারিখের পর সংশ্লিষ্ট অর্থ পরিশোধের ক্ষেত্রে নতুন হার প্রযোজ্য হওয়ার বিষয়টি সামনে আসে।

আগে এসব ফি বা সম্মানীর ক্ষেত্রে ১০ শতাংশ হারে উৎসে কর কর্তনের প্রচলন থাকলেও নতুন বিধিমালায় হার বাড়িয়ে ২০ শতাংশ করা হয়েছে বলে প্রদত্ত তথ্যে উল্লেখ করা হয়েছে।

ফলে পুরোনো অর্থবছরের কাজের বিপরীতে নতুন অর্থবছরে অর্থ পরিশোধ করা হলে কোন হার প্রযোজ্য হবে, সেটিই এখন সংশ্লিষ্টদের প্রধান প্রশ্ন।

২৮ থেকে ৩০ জুন দায়িত্ব পালন, জুলাইয়ে বিল—কোন হার প্রযোজ্য?

ধরা যাক, একজন সরকারি কর্মকর্তা ২৮ জুন থেকে ৩০ জুন ২০২৬ পর্যন্ত সরকারি দায়িত্ব পালন করেছেন। ওই দায়িত্বের বিপরীতে তিনি সম্মানী পাওয়ার যোগ্য হয়েছেন।

কিন্তু ৩০ জুন অর্থবছর শেষ হওয়ায় সংশ্লিষ্ট সম্মানীর বিল পুরোনো অর্থবছরে পরিশোধ করা সম্ভব হয়নি। পরবর্তী সময়ে নতুন অর্থবছরে বিলটি প্রক্রিয়াকরণ করা হলো এবং ১ জুলাই বা তার পরে অর্থ পরিশোধ করা হলো।

এক্ষেত্রে দায়িত্ব পালনের সময় পুরোনো ১০ শতাংশ হার কার্যকর থাকলেও অর্থ পরিশোধের সময় নতুন ২০ শতাংশ হার কার্যকর।

প্রশ্ন হচ্ছে, কোন হার অনুযায়ী উৎসে কর কর্তন হবে?

কাজের সময়কাল নয়, উৎসে কর কর্তনের দায় সৃষ্টির সময় গুরুত্বপূর্ণ

উৎসে কর বা Tax Deducted at Source (TDS) ব্যবস্থায় কর কর্তনকারী কর্তৃপক্ষকে আইনে নির্ধারিত সময়ে কর কর্তন করতে হয়।

সাধারণভাবে সংশ্লিষ্ট অর্থ পরিশোধ, প্রাপকের হিসাবে ক্রেডিট বা আইনে নির্ধারিত অন্য কোনো ঘটনার সময় উৎসে কর কর্তনের দায় সৃষ্টি হতে পারে।

ফলে কোনো কর্মকর্তা জুন মাসে দায়িত্ব পালন করেছেন বলেই জুন মাসে প্রচলিত করহার স্বয়ংক্রিয়ভাবে প্রযোজ্য হবে—এমন সিদ্ধান্ত দেওয়া সঠিক নয়।

বরং দেখতে হবে, সংশ্লিষ্ট সম্মানীর অর্থ কখন পরিশোধ বা ক্রেডিট করা হয়েছে এবং ঠিক কোন তারিখে উৎসে কর কর্তনের আইনগত দায় সৃষ্টি হয়েছে।

যদি ৩০ জুনের মধ্যে সম্মানীর অর্থ পরিশোধ বা প্রাপকের হিসাবে ক্রেডিট করা না হয়ে থাকে এবং নতুন বিধিমালা কার্যকর হওয়ার পর অর্থ পরিশোধের সময় উৎসে কর কর্তনের দায় সৃষ্টি হয়, তাহলে নতুন বিধিমালায় নির্ধারিত হার প্রযোজ্য হবে।

শুধু বিল দাখিলের তারিখও চূড়ান্ত বিবেচ্য নয়

এক্ষেত্রে বিল দাখিলের তারিখ এবং অর্থ পরিশোধ বা উৎসে কর কর্তনের দায় সৃষ্টির তারিখের মধ্যে পার্থক্য বোঝা জরুরি।

ধরা যাক, কোনো কর্মকর্তা ১ জুলাই বিল দাখিল করেছেন। কিন্তু বিল যাচাই-বাছাই, অনুমোদন ও হিসাব প্রক্রিয়া শেষে ১০ জুলাই অর্থ পরিশোধ করা হয়েছে।

শুধু ১ জুলাই বিল দাখিলের কারণে ওই দিনই উৎসে কর কর্তনের দায় সৃষ্টি হয়েছে—এমনটি ধরে নেওয়া যাবে না।

আবার বিলটি জুন মাসের কাজের বিপরীতে তৈরি হয়েছে বলেও জুন মাসের পুরোনো করহার স্বয়ংক্রিয়ভাবে বহাল থাকবে না।

সংশ্লিষ্ট আইনের বিধান অনুযায়ী অর্থ পরিশোধ বা ক্রেডিটের যে পর্যায়ে উৎসে কর কর্তনের দায় সৃষ্টি হবে, সেই সময় কার্যকর হার বিবেচনায় নিতে হবে।

উদাহরণে হিসাব কী দাঁড়ায়?

ধরা যাক, একজন কর্মকর্তা ২৮ থেকে ৩০ জুন পর্যন্ত সরকারি দায়িত্ব পালনের জন্য ৫০ হাজার টাকা সম্মানী পাওয়ার যোগ্য হয়েছেন।

৩০ জুন পর্যন্ত উৎসে করের হার ছিল ১০ শতাংশ। কিন্তু প্রশাসনিক প্রক্রিয়া শেষে সম্মানীর অর্থ পরিশোধ করা হলো ৫ জুলাই ২০২৬।

যদি ১ জুলাই থেকে নতুন ২০ শতাংশ হার কার্যকর থাকে এবং ৩০ জুনের মধ্যে ওই অর্থ প্রাপকের হিসাবে ক্রেডিট বা পরিশোধ করে উৎসে কর কর্তনের দায় সৃষ্টি না হয়ে থাকে, তাহলে অর্থ পরিশোধের সময় কার্যকর ২০ শতাংশ হার প্রযোজ্য হবে।

৫০ হাজার টাকার ওপর ২০ শতাংশ হারে উৎসে কর কর্তনের পরিমাণ হবে ১০ হাজার টাকা।

ফলে প্রাপক হাতে পাবেন ৪০ হাজার টাকা এবং কর্তন করা ১০ হাজার টাকা তার নামে উৎসে কর হিসেবে সরকারি কোষাগারে জমা হবে।

অন্যদিকে, যদি সংশ্লিষ্ট আইন ও হিসাব পদ্ধতি অনুসারে ৩০ জুনের মধ্যেই অর্থ প্রাপকের হিসাবে ক্রেডিট করা হয়ে থাকে এবং ওই সময় উৎসে কর কর্তনের দায় সৃষ্টি হয়, তাহলে তখনকার কার্যকর হার বিবেচনায় আসতে পারে।

‘কাজ যখন হয়েছে, তখনকার হার প্রযোজ্য’—এ ধারণা কেন বিভ্রান্তিকর?

কাজ সম্পাদনের সময় এবং আয় পরিশোধের সময় সব ক্ষেত্রে এক নয়।

একজন কর্মকর্তা জুন মাসে সভায় অংশ নিতে পারেন, প্রশিক্ষণ পরিচালনা করতে পারেন বা বিশেষ দায়িত্ব পালন করতে পারেন। কিন্তু সংশ্লিষ্ট বিল যাচাই, অনুমোদন এবং অর্থ পরিশোধ করতে কয়েক দিন বা কয়েক মাসও সময় লাগতে পারে।

উৎসে কর কর্তনের হার যদি শুধু কাজের সময়কাল ধরে নির্ধারণ করা হতো, তাহলে কর কর্তনকারী কর্তৃপক্ষকে প্রতিটি বিলের ক্ষেত্রে কাজ সম্পাদনের তারিখ অনুযায়ী পুরোনো ও নতুন বিভিন্ন করহার প্রয়োগ করতে হতো।

কিন্তু উৎসে কর ব্যবস্থায় মূল বিবেচ্য হলো সংশ্লিষ্ট আইনের অধীনে কর কর্তনের দায় কখন সৃষ্টি হয়েছে।

এ কারণেই ‘TDS will be deducted according to working time period’—অর্থাৎ কাজের সময়কাল অনুযায়ী উৎসে কর কর্তন হবে—এ বক্তব্যকে সাধারণ নিয়ম হিসেবে গ্রহণ করা ঠিক হবে না।

অর্থবছর শেষ হলে ১ জুলাই বিল দাখিল করা যাবে না?

৩০ জুন একটি অর্থবছর শেষ হয়ে ১ জুলাই নতুন অর্থবছর শুরু হয়। ফলে পুরোনো অর্থবছরের বাজেট বরাদ্দ, বিল দাখিল ও অর্থ পরিশোধের ক্ষেত্রে সরকারি আর্থিক ব্যবস্থাপনার নির্দিষ্ট নিয়ম অনুসরণ করতে হয়।

তবে অর্থবছর শেষ হওয়ার কারণে কোনো পাওনা বা বিল ১ জুলাইয়ের পর আর দাখিল বা নিষ্পত্তি করা যাবে না—এমন সাধারণ সিদ্ধান্ত সঠিক নয়।

পূর্ববর্তী অর্থবছরের বকেয়া দাবি, বাজেট বরাদ্দ, দায় সৃষ্টি, বিলের ধরন এবং সরকারি হিসাবরক্ষণ বিধি অনুযায়ী পরবর্তী অর্থবছরে বিল নিষ্পত্তির সুযোগ থাকতে পারে।

এখানে মনে রাখতে হবে, কোন অর্থবছরের বাজেট থেকে বিল পরিশোধ হবে এবং কোন হারে উৎসে কর কর্তন হবে—এ দুটি পৃথক বিষয়।

১০ শতাংশ নাকি ২০ শতাংশ—শেষ পর্যন্ত কোন হার?

প্রদত্ত তথ্যের উদাহরণ অনুযায়ী, একজন কর্মকর্তা ২৮ থেকে ৩০ জুন ২০২৬ পর্যন্ত দায়িত্ব পালন করেছেন। কিন্তু সংশ্লিষ্ট সম্মানী ১ জুলাই ২০২৬ বা তার পরে পরিশোধ করা হয়েছে।

যদি ৩০ জুনের মধ্যে ওই সম্মানীর অর্থ পরিশোধ বা ক্রেডিটের মাধ্যমে উৎসে কর কর্তনের দায় সৃষ্টি না হয়ে থাকে এবং ১ জুলাই থেকে ২০ শতাংশ হার কার্যকর হয়, তাহলে নতুন ২০ শতাংশ হারেই উৎসে কর কর্তন হবে।

শুধু দায়িত্ব পালনের সময় জুন মাসে ছিল বা বিলটি জুন মাসের কাজের বিপরীতে তৈরি হয়েছে—এ কারণে পুরোনো ১০ শতাংশ হার প্রযোজ্য হবে না।

সংশ্লিষ্টদের কী করা উচিত?

সরকারি দপ্তর ও অন্যান্য উৎসে কর কর্তনকারী প্রতিষ্ঠানের উচিত বিল পরিশোধের আগে সংশ্লিষ্ট আয়কর আইন, উৎসে কর বিধিমালা, প্রজ্ঞাপন ও জাতীয় রাজস্ব বোর্ডের নির্দেশনা যাচাই করা।

বিশেষ করে পুরোনো অর্থবছরের কাজের বিপরীতে নতুন অর্থবছরে অর্থ পরিশোধের ক্ষেত্রে বিলের কাজ সম্পাদনের তারিখ, অর্থ প্রাপকের হিসাবে ক্রেডিট করার তারিখ, অর্থ পরিশোধের তারিখ এবং উৎসে কর কর্তনের দায় সৃষ্টির সময় আলাদাভাবে যাচাই করা প্রয়োজন।

কারণ ভুল হারে উৎসে কর কর্তন করলে কর কর্তনকারী কর্তৃপক্ষ এবং অর্থপ্রাপক—উভয়কেই পরবর্তী সময়ে প্রশাসনিক জটিলতায় পড়তে হতে পারে।

শেষ কথা

উৎসে করের হার নির্ধারণের ক্ষেত্রে সবচেয়ে গুরুত্বপূর্ণ বিষয় হলো কাজ কখন সম্পন্ন হয়েছে সেটি নয়, বরং আইন অনুযায়ী উৎসে কর কর্তনের দায় কখন সৃষ্টি হয়েছে।

তাই ৩০ জুন পর্যন্ত দায়িত্ব পালনের বিপরীতে মিটিং ফি, ট্রেনিং ফি বা সম্মানীর অর্থ যদি নতুন বিধিমালা কার্যকর হওয়ার পর পরিশোধ বা ক্রেডিট করা হয় এবং এর আগে উৎসে কর কর্তনের দায় সৃষ্টি না হয়ে থাকে, তাহলে নতুন ২০ শতাংশ হার প্রযোজ্য হবে।

সহজ ভাষায়: জুনের কাজ হলেও জুলাইয়ে অর্থ পরিশোধ বা ক্রেডিটের সময় উৎসে কর কর্তনের দায় সৃষ্টি হলে জুলাইয়ে কার্যকর নতুন হারেই কর কাটতে হবে।